Recursos de la Seguridad Social

Aumento de Cargas Sociales y Autónomos

Sistema Integrado Previsional Argentino

Régimen Nacional de Obras Sociales

Nuevos Valores de Asignaciones Familiares y Rangos Salariales

La Ley Nº 26.417 (B.O. 16/10/08) estableció un índice de ajuste semestral de las prestaciones correspondientes al Régimen Previsional Público, otorgadas en virtud de la Ley Nº 24.241 y sus modificaciones, de regímenes generales anteriores a la misma, de regímenes especiales derogados o por las ex cajas o institutos provinciales y municipales de previsión cuyos regímenes fueron transferidos a la Nación.

Dicho ajuste se conoce popularmente como “movilidad”, y en virtud de la misma varían las prestaciones correspondientes al “SIPA”, los aportes de los trabajadores dependientes y las rentas imponibles – y en consecuencia los importes a ingresar – de los Trabajadores Autónomos.

Este ajuste, según la resolución 28/2016 de la Administración Nacional de la Seguridad Social (B.O. 26/02/2016) es de 15,35% y el acumulado para los últimos 12 meses asciende a 29,76%.

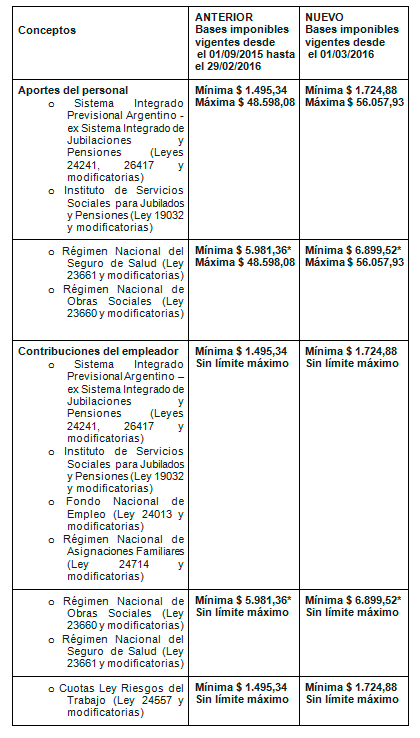

- NUEVOS TOPES BASE IMPONIBLE PARA TRABAJADORES EN RELACIÓN DE DEPENDENCIA

A través del artículo 7º de la resolución citada se modifican los límites, mínimos y máximos, de la base imponible (art. 9º, ley 24.241 y sus modificatorias), para los aportes de los trabajadores en relación de dependencia y de las contribuciones patronales sobre los mismos.

Los nuevos límites son los siguientes:

* Recordamos que, conforme el D. 488/2011 (BO. 27/04/2011), se establece que el monto del haber mínimo para el cálculo de aportes y contribuciones previstos en el régimen de obras sociales será equivalente a cuatro (4) bases mínimas previstas por la legislación vigente. Sin embargo, y según lo dispuesto en el art. 92 ter de la LCT, en caso de jornada parcial, los aportes y contribuciones a la obra social serán los que correspondan a un trabajador a tiempo completo

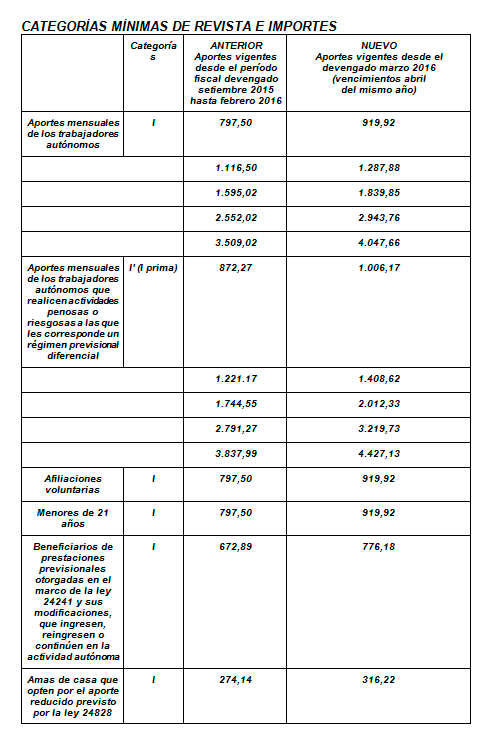

- NUEVOS IMPORTES DE LOS APORTES DE LOS TRABAJADORES AUTÓNOMOS

Se establece un incremento en el aporte mensual de los trabajadores autónomos con destino a la Seguridad Social del 15,35%, como consecuencia de la aplicación del índice de movilidad dispuesto por la ley 26417.

La vigencia de dicho incremento es a partir del mes devengado marzo 2016 -con vencimiento en el mes de abril 2016- y siguientes.

La Administración Federal de Ingresos Públicos mediante su RG 3721 (BO 23/01/2015) estableció que los nuevos valores de autónomos actualizados por el índice de movilidad previsto en el artículo 32 de la Ley 24.241 serán difundidos a través del sitio “web” de la AFIP

(http://www.afip.gob.ar/genericos/autonomos/documentos/autonomosValorescategorias032016.pdf)

Asimismo, aplicando el porcentaje citado precedentemente, se incrementa a la suma $ 20.697,95 (1 ) el tope de ingresos por debajo del cual se podrá solicitar la imputación del crédito proveniente de los aportes personales ingresados durante un ejercicio anual a la cancelación de los que se devenguen en el ejercicio inmediato siguiente.

Aprovechamos la ocasión para recordarles que la citada RG 3721 estableció la fecha de recategorización para los trabajadores autónomos en el mes de mayo de cada año a partir del año 2015

CATEGORÍAS MÍNIMAS DE REVISTA E IMPORTES

- NUEVOS VALORES Y RANGOS SALARIALES PARA LAS ASIGNACIONES FAMILIARES

Se ratifica el anuncio presidencial de fecha 18/02/2016 mediante el Decreto 492/2016 (B.O. 17/03/2016). La norma establece un incremento en las asignaciones familiares y la modificación en los topes de los rangos salariales.

En tal sentido, el mencionado aumento y los topes quedarán reflejados de acuerdo al siguiente esquema:

Asignaciones familiares y rangos salariales:

o Grupo I: se eleva el tope de ingresos mensuales familiares de $ 7.500 a $ 15.000. Pasarán de cobrar $ 837 a $ 966 por cada hijo.

o Grupo II: se eleva el tope de ingresos mensuales familiares de $ 9.800 a $ 22.000. Pasarán de cobrar $ 562 a $ 649 por cada hijo.

o Grupo III: se eleva el tope de ingresos mensuales familiares de $ 12.700 a $ 25.400. Pasarán de cobrar $ 338 a $ 390 por cada hijo.

o Grupo IV: se eleva el tope de ingresos mensuales familiares de $ 30.000 a $ 60.000. Pasarán de cobrar $ 172 a $ 199 por cada hijo.

La percepción de un ingreso superior a $ 30.000 por parte de uno de los integrantes del grupo familiar excluye a dicho grupo del cobro de las asignaciones familiares, aun cuando la suma de sus ingresos no supere el tope máximo establecido.

Aumento del valor del resto de las asignaciones familiares:

o Nacimiento: pasa de $ 975 a $ 1.125.

o Adopción: pasa de $ 5.850 a $ 6.748.

o Matrimonio: pasa de $ 1.462 a $ 1.687.

o Cónyuge: pasa de $ 200 a $ 231.

Si a la fecha de entrada en vigencia del presente decreto ya hubieren operado vencimientos de pagos, se deberá liquidar en forma complementaria la diferencia correspondiente.

Recordamos que:

De acuerdo a lo establecido en el artículo 6 de la Ley 27.160 (B.O. 17/07/2015) quien perciba asignaciones familiares no podrá deducir al hijo y/o cónyuge en el impuesto a las ganancias.

(1) Monto estimado, pendiente de publicación a la fecha en el sitio “web” de la AFIP.

Publicado en: Novedades

Deje su Comentario (0) ↓