Estimado Asociado, le hacemos llegar Memorándum Impositivo enviado por FEHGRA, que puede ser de su interés.

- PAGO PROVISORIO DE IMPUESTOS VENCIDOS

- EL TEMA

El artículo 31 de la ley 11683 contiene un viejo instituto utilizado en materia tributaria, conocido con la denominación de pago provisorio de impuestos vencidos.

Se trata de una antigua disposición legal que reconoce como fuente el artículo 39 del decreto 14341/46 que en lo sustancial se mantiene en la actualidad (1).

La problemática del caso se vincula a la situación en que el contribuyente no presentó su DDJJ impositiva ni ingresó el saldo del impuesto resultante y ante el emplazamiento administrativo realizado por la AFIP, el responsable continúa con su incumplimiento.

- NATURALEZA DEL INSTITUTO

Una primera cuestión que nos podríamos plantear es la naturaleza del instituto, como resultado de su vinculación con el procedimiento de determinación de oficio del artículo 17 de la ley ritual.

Ello, pues ante la falta de presentación de DDJJ por parte del contribuyente, el Fisco puede iniciar el procedimiento de determinación de oficio (artículo 17), pero podría también recurrir a la figura del pago provisorio de impuestos vencidos (artículo 31).

La cuestión ha sido despejada por la propia CSJN al señalar que la facultad del Fisco de requerir a quienes no presenten sus DDJJ el pago provisorio de impuestos vencidos, debe interpretarse restrictivamente por constituir una excepción al principio de determinación de oficio (2).

Es decir, que el procedimiento de determinación de oficio es la regla y el pago provisorio de impuestos vencidos la excepción que podrá aplicarse en situaciones también excepcionales (3).

La norma en cuestión se basa en la presunción de continuidad de la capacidad contributiva, ya que el instituto utilizado en forma arbitraria por la AFIP, resultaría violatorio de expresas garantías constitucionales.

Es obvio que el instituto de pago provisorio de impuestos vencidos se refiere a los casos de falta de presentación de DDJJ y no de informativas (4).

Asimismo, ha dicho nuestro más Alto Tribunal que la exigencia que se formula en ejercicio de la facultad de la AFIP excede el obtener que se cumpla el deber formal de presentar el formulario de DDJJ, pues consiste en la determinación e intimación del pago provisorio de un impuesto vencido, llevada a cabo al margen del esquema de determinación de oficio (5).

También ha dicho la CSN que no cabe admitir que en el proceso de ejecución no se examine la causa de la obligación, si por exagerar ese formalismo se llega al extremo de admitir una condena por deuda inexistente (6).

- SUPUESTOS PARA SU PROCEDENCIA

La ley exige cinco (5) requisitos básicos para la procedencia del instituto, que son los siguientes: a) el hecho que el contribuyente no haya presentado la DDJJ por uno o más períodos fiscales; b) que exista deuda exigible; c) que la AFIP tenga conocimiento de la medida que el contribuyente hubiera debido tributar el gravamen por los períodos en cuestión a través de declaraciones o determinaciones de oficio; d) que exista emplazamiento administrativo para que dentro de 15 días presenten las DDJJ e ingresen el tributo correspondiente y e) que tal situación de incumplimiento se verifique aún después del plazo fijado en el emplazamiento (7).

Cumplidos tales extremos adquiere viabilidad la presunción legal de existencia de deuda por el período fiscal en el que no se cumplió con el deber formal de presentar declaración jurada (8).

- EL EMPLAZAMIENTO ADMINISTRATIVO

Como queda dicho, ante el incumplimiento del contribuyente de presentar su declaración jurada, la AFIP debe emplazar administrativamente a su presentación en los términos del artículo 31 de la ley 11683.

Por lo tanto, tal emplazamiento adquiere un rol muy importante pues, ante su ausencia, carece de legitimidad la utilización de la figura.

En tal sentido, la AFIP ha dictado oportunamente la RG 1235 (9), a través de la cual se instrumenta el procedimiento aplicable.

A tal efecto, establece que el emplazamiento dispuesto por el artículo 31 de la Ley Nº 11.683 (t.o. 1998 y mod.) así como las intimaciones por falta de presentación de declaraciones juradas determinativas de los recursos de la seguridad social y la notificación prevista por el artículo 38, segundo párrafo de la mencionada ley, se efectuará de acuerdo con el siguiente procedimiento:

- Se confeccionará un acta numerada con suscripción ológrafa del juez administrativo competente.

- El contribuyente o responsable será puesto en conocimiento de sus obligaciones incluidas en el acta mencionada en el inciso anterior, a través de una notificación emitida por medios informáticos con firma facsimilar, conforme a lo previsto en el artículo 100, inciso c) de la precitada ley.

Dicha notificación individualizará el acta por número y por fecha.

Asimismo, y a los fines previstos en el inciso b) del artículo anterior, la AFlP designará a los funcionarios autorizados, para que mediante firma facsimilar procedan a dar curso a las notificaciones aludidas(10).

La intimación deberá hacerse por 15 días y será recurrible por la vía del Art. 74 del Dto. 1397/79.

- INCUMPLIMIENTO DEL EMPLAZAMIENTO

Ante el incumplimiento del contribuyente del emplazamiento administrativo, manteniendo su conducta posterior al plazo previsto en el citado incumplimiento, resulta de aplicación el instituto en cuestión que consiste en el requerimiento judicial que efectuará la AFIP del pago a cuenta del tributo que en definitiva le corresponda abonar, de una suma equivalente a tantas veces el tributo declarado o determinado respecto a cualquiera de los períodos no prescriptos, cuantos sean los períodos por los cuales dejaron de presentar declaraciones juradas.

Al respecto ha señalado la jurisprudencia (11), que no procede la ejecución fiscal por pago provisorio en los casos en que el contribuyente ha pagado las obligaciones tributarias pero no ha cumplido con la presentación de la DDJJ pues, en caso contrario, aparecerían muy desproporcionadas las consecuencias derivadas de un incumplimiento que no es grave, respecto del cual existen sanciones con suficiente poder persuasivo para que se lo enmiende y no se lo reitere en el futuro.

- DETERMINACIÓN DE PAGO A CUENTA

Al librarse la boleta de deuda, deberá tomarse en consideración los ingresos en concepto de anticipos, retenciones, percepciones y otros pagos a cuenta que se hubieran realizado con imputación al respectivo período fiscal, ello en virtud que tales ingresos, al igual que el pago provisorio del Art. 31, participan de una misma naturaleza jurídica y se fundan en una misma presunción implícita sobre la capacidad contributiva del sujeto obligado (12).

Esta posición fue ratificada con posterioridad por el Dictamen DAL 12/95 (13) al señalarse que si no se tomara en consideración dichos pagos a cuenta por el período del reclamo, se estaría excediendo la facultad acordada por el citado artículo, ya que en ese caso la pretensión fiscal sumaría a los ingresos a cuenta ya percibidos, la totalidad de la obligación fiscal del período base.

- EL PERÍODO BASE

El legislador le otorga a la AFIP un amplio margen de maniobra para la elección del período base, al señalar que la AFIP sin otro trámite, podrá requerir judicialmente el pago a cuenta del tributo que en definitiva le corresponde abonar, de una suma equivalente a tantas veces el tributo declarado o determinado respecto a cualquiera de los períodos no prescriptos, cuando sean los períodos por los cuales dejaron de presentar declaraciones juradas.

Esta facultad discrecional no puede llevar a la arbitrariedad, pues deben necesariamente respetarse las pautas de razonabilidad, como sería, por ejemplo, el contemplar los fenómenos de la estacionalidad (14). Ello, puesto que la ley al referirse a períodos anteriores, da por supuesto que, entre ellos y el actual, hay una presunta subsistencia de idéntica capacidad contributiva.

Otro aspecto a tomar en cuenta respecto del período base, es si debe considerarse el saldo que arrojó la declaración jurada o el impuesto determinado sin imputar contra el mismo los pagos a cuenta.

Una interpretación razonable, es que deberá tomarse como monto del período base, el saldo de la declaración jurada menos los pagos a cuenta computados en la misma.

Por lo tanto, aquellas declaraciones juradas presentadas por el contribuyente en períodos fiscales anteriores no prescriptos, que arrojan saldos a favor del responsable, no pueden ser considerados por la AFIP a los efectos del tema en cuestión (15).

Otro aspecto a considerar, respecto del monto del período base, es el de la actualización que está prevista en la norma legal. Sin embargo, es claro que dicha norma no es de aplicación en razón de la ley de convertibilidad, que sólo permite su reexpresión respecto de deudas hasta el 1/4/91.

- LA EJECUCIÓN FISCAL

Como queda dicho, si como consecuencia del emplazamiento administrativo, el contribuyente persiste en el incumplimiento de presentar su DDJJ, la AFIP queda facultada a exigir judicialmente el pago a cuenta del tributo que en definitiva le corresponda abonar. Para ello, el Fisco emitirá boleta de deuda o iniciará el juicio de ejecución fiscal.

Si luego del emplazamiento administrativo, el contribuyente presenta la DDJJ sin ingresar el saldo resultante, se habría producido la regularización que dará por terminado el instituto de pago provisorio de importes vencidos. Sin embargo, la AFIP podrá intimar el mismo y, en su caso, iniciar el juicio de ejecución fiscal.

En este caso, cuando el contribuyente presentare, antes o después de la intimación judicial, la DDJJ correspondiente ya sea que de esta surgiere saldo a favor, quebranto impositivo o impuesto menor al reclamado judicialmente, corresponderá la adecuación de la ejecución, reduciendo la pretensión fiscal en función del monto declarado, en la medida que no hubiera ingresado el gravamen respectivo (16).

Otro aspecto a considerar es el que se refiere a los intereses resarcitorios. Un primer tema es la cuestión en que, al presentarse la DDJJ, antes o después de la intimación judicial, se determine un saldo superior a la deuda reclamada judicialmente, en cuyo caso los intereses resarcitorios se liquidarán en función del monto declarado, desde el vencimiento, del impuesto hasta la fecha de iniciación de la ejecución y por la diferencia en más entre dicho importe y el ejecutado, desde la fecha de interposición de la demandada hasta su efectivo pago.

En cambio, cuando el responsable presentare, antes o después de la intimación judicial, una DDJJ con saldo inferior a la deuda reclamada judicialmente, los intereses resarcitorios se liquidarán sobre la suma declarada, desde el vencimiento del impuesto hasta la interposición de la demanda.

Respecto de los intereses punitorios, no corresponderá exigirlo cuando el contribuyente presenta la DDJJ antes de la intimación judicial, con prescindencia del resultado que arrojare la misma.

En cambio, si la DDJJ se presenta después de la intimación judicial, los intereses punitorios deberán liquidarse sobre la suma ejecutada, desde la interposición de la demanda hasta la fecha de presentación de la DDJJ, ya sea que esta surgiere que no se debe impuesto o que arroje un saldo inferior o superior a la deuda reclama judicialmente.

Con relación a las costas por las ejecuciones fiscales iniciadas de conformidad con el Art. 318 de la ley 11683, se aplican respecto del accionado, ya sea que se presente DDJJ antes o después de la intimación judicial y cualquiera fuere el resultado que ella arroje (17).

Sin embargo, en el supuesto en que la DDJJ aludida en el párrafo anterior, surgiere un impuesto menor que el reclamado y el mismo no fuese ingresado, el cálculo de las costas que se devenguen a partir de dicha presentación se adecuará a la reducción de la pretensión fiscal.

Es de recordar un interesante antecedente de nuestro Máximo Tribunal (18), en que por mayoría se rechazó el recurso extraordinario interpuesto por la demandada, en una ejecución fiscal en la que se exigía el pago provisorio de impuestos vencidos. Ello, al entenderse que la sentencia no era definitiva o equiparable a tal, único supuesto que habilitará el tratamiento en dicha instancia extraordinaria.

Por su parte la minoría (19) señalaron que si bien las sentencias recaidas en juicios ejecutivos no configuran en principio sentencias definitivas, corresponde hacer una excepción cuando resulta manifiesta la inexistencia de deuda, pues lo contrario implicaría privilegiar un excesivo rigor formal con grave menoscabo de garantías constitucionales (20).

Para ello, se tuvo en cuenta que la DDJJ fue presentada por la firma el mismo día en que el Fisco inició la ejecución fiscal y además que la misma establecía saldos a favor del contribuyente, razones por las cuales se pronunció en contra del sistema de excepción utilizado (21).

Coincidimos con el criterio del voto de la minoría, al establecer un preciso límite al sistema de pago provisorio de impuestos vencidos, al dejar en claro el rol fundamental que le incumbe al Máximo Tribunal en materia tributaria, cual es el de velar por las garantías de los ciudadanos.

- PRESCRIPCIÓN

El pago provisorio de impuestos vencidos no produce ningún efecto respecto de la suspensión de la prescripción de las acciones del fisco.

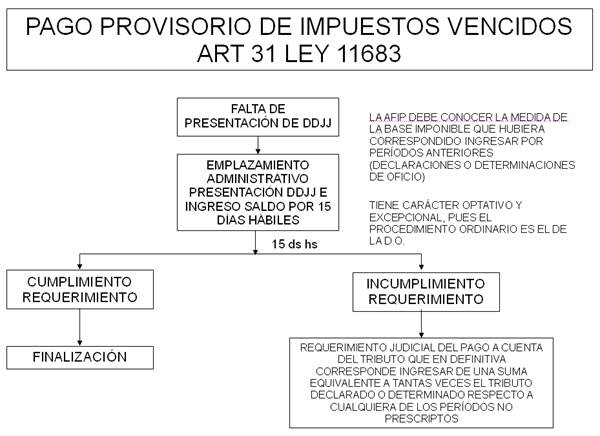

- RESUMEN

En el cuadro anexo presentamos en forma resumida el tema en cuestión que se origina ante la falta de presentación de la DDJJ del responsable.

La AFIP emplaza al contribuyente en forma administrativa por 15 días hábiles y de perseguir el incumplimiento, el Fisco puede requerir judicialmente el pago a cuenta del responsable.

La AFIP emplaza al contribuyente en forma administrativa por 15 días hábiles y de perseguir el incumplimiento, el Fisco puede requerir judicialmente el pago a cuenta del responsable.

1 Giuliani Fonrouge, Carlos M. y Navarrine, Susana C. “Procedimiento tributario y de la Seguridad Social”, Lexis Nexis, 9º Ed. Bs. As., 2005, pág. 274

2 “F.N c/Sasetru” CSN 6/9/77

3 “Covial” CCAF Sala II del 31/10/80

4 “Covial Constructora”, CSN del 21/7/1981.

5 Idem 4.

6 CSN “Fábrica Argentina de Caños de Acero”, Municipalidad de Morón vs. Deca SA” del 20/5/76 y “Francisco Gil SA” del 26/4/72, entre otros.

7 “F.N. c/Vicente Marotta e Hijos” CCAF Sala III del 27/7/82

8 “F.N. DGI c/Cuesta y Cia SA” CSN del 9/8/83

9 Del 14/3/02, que derogó la RG 4154

10 En sus requerimientos, la AFIP incluye en el “cuadro deudor” una columna VII de normativa legal aplicada, en la cual cita los artículos 31, 38 y 39 de la ley 11683.

11 “Covial” CCAF, Sala III del 31/10/1980 confirmado por CSN 21/7/81

12 Instrucción DGI 191/77 que deja sin efecto la Instr. 152/76.

13 Del 22/5/95.

14 Dictamen DALTT del 29/4/88.

15 Instrucción 191 DGI.

16 Instrucción Nº 399/1981 DGI.

17 Instrucción DGI 191 (DAT) del 9/8/77.

18 CSN “AFIP-DGI c/Victorio Américo Gualtieri SA” del 5/2/2008.

Comments are closed