ACTUALIDAD TRIBUTARIA

Memorandum 159/160/161-2021

Memorandum Impositivo Nº 159

30 de Diciembre

FACTURA DE CRÉDITO ELECTRÓNICA

ADECUACIONES AL RÉGIMEN

Se modifican los plazos previstos en la ley de financiamiento productivo (Ley 27440). En tal sentido, hasta el 30/6/2022, se extiende el plazo respecto a la obligatoriedad de la emisión de las “Facturas de Crédito Electrónicas MiPyMEs” y la aceptación de las mismas de 15 a 30 días corridos.

Mediante la Resolución N° 146 (B.O. 24/12/2021) la SPyMEyE dispuso lo siguiente:

-Se establece que, desde el día 1 de enero hasta el día 30 de junio de 2022, será de treinta (30) días corridos:

a) el plazo previsto (Artículos 4°, 5° y 6° de la Ley N° 27.440; y

b) el plazo para efectuar el rechazo de la “Factura de Crédito Electrónica MiPyMEs” y su inscripción en el Registro de “Facturas de Crédito Electrónicas MiPyMEs” (último párrafo del Artículo 8° de la Ley N° 27.440).

-Se establece que, desde el día 1 de julio hasta el día 31 de diciembre de 2022, será de veinticinco (25) días corridos:

a) el plazo previsto (Artículos 4°, 5° y 6° de la Ley N° 27.440); y

b) el plazo para efectuar el rechazo de la “Factura de Crédito Electrónica MiPyMEs” y su inscripción en el Registro de “Facturas de Crédito Electrónicas MiPyMEs” (último párrafo del Artículo 8° de la Ley N° 27.440).

–Se establece que hasta el día 31 de diciembre de 2022, el Régimen de “Facturas de Crédito Electrónicas MiPyMEs” no resultará aplicable respecto de los comprobantes originales (factura o recibo) emitidos por una Micro, Pequeña o Mediana Empresa a una “Empresa Grande” que sean cedidos (Artículo 1618 del Código Civil y Comercial de la Nación) antes de ser cancelados, rechazados o aceptados -expresa o tácitamente- por la destinataria de los mismos.

Vigencia: 24/12/2021

Aplicación: 1/1/2022.

IMPUESTO AL VALOR AGREGADO

EMPRESAS DE TRANSPORTE PÚBLICO. ACREDITACIÓN, DEVOLUCIÓN Y/O TRANSFERENCIA DEL SALDO A FAVOR TÉCNICO

AFIP extiende el plazo para presentar información adicional por parte de las empresas de transporte público que soliciten la acreditación, devolución y/o transferencia del saldo a favor técnico de IVA por bienes de capital.

A través de la Resolución General (AFIP) 5121 (B.O. 24/12/2021), la Administración Federal de Ingresos Públicos resuelve, extender hasta el día 30 de junio de 2022, inclusive, la fecha límite para suministrar la información adicional (segundo párrafo del artículo 20 de la Resolución General N° 4.761 y sus complementarias), respecto de los años calendarios 2019 y siguientes a los efectos de complementar las solicitudes tramitadas en las condiciones del Anexo II de dicha norma.

Vigencia: 24/12/2021

IMPUESTOS SOBRE LOS CRÉDITOS Y DÉBITOS BANCARIOS Y OTRAS OPERATORIAS

EXTENSIÓN DE ALÍCUOTA REDUCIDA. DROGUERÍAS Y DISTRIBUIDORAS DE ESPECIALIDADES MEDICINALES

Se extiende la aplicación de la alícuota reducida para los créditos y débitos de las cuentas corrientes de la Federación Farmacéutica de la República Argentina (FEFARA) y las de sus Colegios asociados.

A través del Decreto N° 866 (B.O. 24/12/2021) el P.E.N. establece lo siguiente:

-Droguerías y distribuidoras de especialidades medicinales, inscriptas como tales ante el Ministerio de Salud o en los organismos provinciales de naturaleza equivalente, como así también la Federación Argentina de Cámaras de Farmacias y sus Cámaras asociadas, la Federación Farmacéutica de la República Argentina (FEFARA) y sus Colegios asociados, y la Confederación Farmacéutica Argentina y sus Colegios asociados, en estos últimos casos únicamente por los créditos y débitos originados en el sistema establecido por las obras sociales para el pago de los medicamentos vendidos a sus afiliados por las farmacias.

Vigencia: 24/12/2021

IMPUESTO PAIS

NUEVOS SUJETOS NO ALCANZADOS POR EL RÉGIMEN DE PERCEPCIÓN

AFIP establece nuevos sujetos que no se encontrarán alcanzados por el régimen de percepción del impuesto a las ganancias y bienes personales sobre las operaciones alcanzadas por el “Impuesto PAIS” (RG 4815).

Mediante la Resolución General N° 5123 (B.O. 24/12/2021) se establece lo siguiente:

-Tampoco se encuentran alcanzadas por este régimen de percepción, las entidades enunciadas (incisos b), d), e), f), g), l) y p) del artículo 26 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones), que posean certificado de exención vigente, obtenido de acuerdo al procedimiento previsto (Resolución General N° 2.681, sus modificatorias y complementarias).

Vigencia: 27/12/2021

REGÍMENES ESPECIALES

EMERGENCIA Y/O DESASTRE AGROPECUARIO. NEUQUÉN

Se declara el estado de emergencia y/o desastre agropecuario a las explotaciones frutícolas afectadas por heladas intensas, en los Departamentos de Añelo y Confluencia de la Provincia del Neuquén.

A través de la Resolución (MGAyP) N° 287 (B.O. 27/12/2021) el Ministerio de Agricultura Ganadería y Pesca, establece lo siguiente:

-Sé da por declarado, en la Provincia del Neuquén, el Estado de Emergencia y/o Desastre Agropecuario, según corresponda, desde el 7 de octubre de 2021 y hasta el 7 de octubre de 2022, a las explotaciones frutícolas afectadas por heladas intensas, en los Departamentos de Añelo y Confluencia.

-Sé determina que el día 7 de octubre de 2022 es la fecha de finalización del ciclo productivo para las explotaciones agropecuarias afectadas de las áreas declaradas.

–A los efectos de poder acogerse a los beneficios que se acuerdan (Ley N° 26.509, Artículo 8°), los productores afectados deberán presentar certificado extendido por la autoridad competente de la Provincia, en el que conste que sus predios o explotaciones se encuentran comprendidos en los casos previstos en dicho artículo.

-El Gobierno Provincial remitirá a la Secretaría Técnica Ejecutiva de la Comisión Nacional de Emergencias y Desastres Agropecuarios el listado de los productores afectados, acompañando copia del certificado de emergencia emitido por la autoridad provincial competente.

–Las instituciones bancarias nacionales, oficiales o mixtas y la Administración Federal de Ingresos Públicos (AFIP), entidad autárquica en la órbita del Ministerio de Economía, arbitrarán los medios necesarios para que los productores agropecuarios comprendidos en la presente resolución gocen de los beneficios previstos (Artículos 22 y 23 de la Ley N° 26.509).

Vigencia: 27/12/2021

SEGURIDAD SOCIAL

EMERGENCIA PÚBLICA EN MATERIA OCUPACIONAL – INDEMNIZACION AGRAVADA EN DESPIDOS

Se amplía hasta el 30 de junio de 2022 la emergencia pública en materia ocupacional. Se disminuye gradualmente la indemnización agravada, manteniéndose en todos los casos el tope de $ 500.000.

Con el dictado del Decreto (PEN) 886/2021 (B.O. 24/12/2021) se extiende hasta el 30 de junio de 2022, la emergencia pública en materia ocupacional declarada oportunamente por el Decreto de Necesidad y Urgencia Nº 34/2019, sus posteriores ampliaciones y aclaraciones.

Por lo tanto en el caso de despido sin causa durante la vigencia del presente decreto, la trabajadora o el trabajador afectado tendrá derecho a percibir, además de la indemnización correspondiente de conformidad con la legislación aplicable, un incremento equivalente al:

– 75% (setenta y cinco por ciento) del monto de la misma, desde el 1º de enero de 2022 y hasta el 28 de febrero de 2022;

– 50% (cincuenta por ciento) a partir del 1º de marzo de 2022 y hasta el 30 de abril de 2022

– 25% (veinticinco por ciento) desde el 1º de mayo de 2022 y hasta el 30 de junio de 2022.

Los porcentajes indicados precedente se calcularán sobre todos los rubros indemnizatorios originados con motivo de la extinción incausada del contrato de trabajo.

A los efectos de establecer el cálculo de la indemnización definitiva, en los términos del presente decreto, el monto correspondiente al incremento no podrá exceder, en ningún caso, la suma de pesos quinientos mil ($500.000.-).

El presente decreto no será aplicable a las contrataciones celebradas con posterioridad a la entrada en vigencia del Decreto de Necesidad y Urgencia Nº 34/19 ni al Sector Público Nacional definido en el artículo 8º de la Ley Nº 24.156 y sus modificatorias, con independencia del régimen jurídico al que se encuentre sujeto el personal de los organismos, sociedades, empresas o entidades que lo integran.

Vigencia: 24/12/2021

Aplicación: desde el 24/12/2021

ACTUALIDAD TRIBUTARIA

Memorandum Impositivo Nº 160

30 de Diciembre

PROCEDIMIENTO FISCAL

SECRETO FISCAL

AFIP reestablece la posibilidad de que diversas entidades que deban evaluar el perfil de riesgo, relacionado a operaciones de lavado de activos y financiación del terrorismo, puedan solicitar a sus clientes las DDJJ de impuestos.

Mediante la Resolución General N° 5125 (B.O. 28/12/2021) la AFIP, deja sin efecto las disposiciones que limitaban la posibilidad de solicitar a los clientes las declaraciones juradas de impuestos que hayan presentado ante la AFIP, por parte de los sujetos que deben informar a la Unidad de Información Financiera (UIF) operaciones que resulten sospechosas, en el marco de la ley de prevención de delitos relacionados con el lavado de activos y/o financiación del terrorismo (art. 20, Ley N° 25246).

Entre los sujetos que deben informar a la UIF operaciones sospechosas se encuentran, entre otros, además de las entidades financieras, los escribanos públicos, las operadoras de tarjetas de crédito, los agentes y sociedades de bolsa, los registros públicos de propiedad e inmueble, y quienes se dediquen a la compraventa de vehículos.

Se deroga la Resolución General N° 3952.

Vigencia: 28/12/2021

RÉGIMEN DE PROMOCIÓN DE ECONOMÍA DEL CONOCIMIENTO

MODIFICACIÓN DE REQUISITOS, PLAZOS y CONDICIONES

Se establecen precisiones a las normas aclaratorias del Régimen de Promoción de la Economía del Conocimiento a los fines de procurar su adecuado funcionamiento.

Mediante la Disposición N° 719 (B.O. 28/12/2021) la Subsecretaría de Economía del Conocimiento establece lo siguiente:

-Una vez completada la instancia referida precedentemente, el interesado podrá continuar con la inscripción en la Plataforma de “Trámites a Distancia” (TAD); a tales efectos deberá completar el “Formulario de Inscripción” con más las Declaraciones Juradas correspondientes, cuyos Modelos, junto con la documentación allí listada, así como la Declaración Jurada de Personal y Masa Salarial.

-Sé establece que el período a considerar al momento de completar dicha inscripción, junto a las mencionadas Declaraciones Juradas, deberá ser congruente con aquel que surja de la presentación del Formulario descrito.

-Las microempresas comprendidas en el supuesto previsto (Artículo 6° de la Ley N° 27.506 y su modificatoria), interesadas en obtener su inscripción al Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento, deberán completar en carácter de Declaración Jurada, el apartado específico que al efecto se encuentra obrante como parte del formulario de inscripción referido precedentemente y su respectiva Declaración Jurada.

-En los supuestos que las microempresas referidas, no estén inscriptas como empleadoras ante la Administración Federal de Ingresos Públicos y no cuenten con personal en relación de dependencia para desarrollar la/s actividad/es promovida/s, deberán completar por medio de la Plataforma de “Trámites a Distancia” (TAD), el “Formulario de Inscripción” al “Régimen de Promoción de la Economía del Conocimiento”, junto a las Declaraciones Juradas correspondientes, y demás documentación adicional listada en el mismo.

-Asimismo, dichas empresas deberán acompañar, una nota en carácter de Declaración Jurada manifestando que no se encuentran registrados ante la Administración Federal de Ingresos Públicos como empleadores; debiendo la Subsecretaría De Economía Del Conocimiento, verificar el cumplimiento de las obligaciones fiscales y previsionales, mediante consulta y/o intercambio de información, en los términos de lo dispuesto (Resolución N° 4.164/17 de la Administración Federal De Ingresos Públicos).

–Si el solicitante optare por acreditar el requisito de inversiones en capacitación (punto 2.a del apartado II del Artículo 4° de la Ley N° 27.506 y su modificatoria), deberá declararlo en el “Trámite de Inscripción” disponible en la Plataforma de “Trámites a Distancia” (TAD), y presentar la correspondiente Declaración Jurada, debiendo acompañar los comprobantes que demuestren tales inversiones conforme la documentación allí listada.

-En caso que la solicitante acredite como requisito de capacitación interna la asignación estímulo correspondiente a los entrenamientos rentados realizados por estudiantes y/o egresados de las actividades de formación en las Áreas de la Economía del Conocimiento, en el marco de la Ley de Pasantías N° 26.427, deberá cumplimentar la información requerida.

-A efectos de acreditar la inversión listada (inciso b) del Artículo 10 del Anexo I a la Resolución Nº 4 de fecha 13 de enero de 2021 del Ministerio De Desarrollo Productivo y su modificatoria), podrá la Autoridad de Aplicación considerar como suficiente aquella documentación que indique la manifestación de voluntad formulada por la aportante, que fuera fehacientemente notificada a la Universidad a la que se realizará el aporte, y/o aquella documentación que acredite la constancia de inicio del trámite administrativo que corresponda para tal fin.

-Aclárese que a los fines de lo previsto (Artículo 10 de la Resolución N° 4/21 del Ministerio De Desarrollo Productivo y su modificatoria), se entiende como primer empleo en el sector, a aquellas contrataciones de personas que no hayan desarrollado previamente ninguna de las actividades enumeradas (Artículo 2º de la Ley Nº 27.506 y su modificatoria), sea como empleado/a en relación de dependencia o como autónomo. Dicho extremo deberá acreditarse en el caso pertinente acompañando el historial laboral de cada empleado, extendido por la Administración Nacional de la Seguridad Social (ANSES) y/o constancia de inscripción ante la Administración Federal de Ingresos Públicos.

-Si el solicitante optare por acreditar el requisito de inversiones en Investigación y Desarrollo (I+D) (punto 2.b, apartado II del Artículo 4° de la Ley N° 27.506 y su modificatoria), deberá declararlo en el “Formulario de Inscripción” disponible en la Plataforma de “Trámites a Distancia” (TAD), mediante la presentación de la Declaración Jurada (Modelo Anexo VI), debiendo acompañar los comprobantes que demuestren tales inversiones conforme la documentación allí listada.

-Los beneficiarios del Régimen de Promoción de la Industria del Software (Ley N° 25.922 y su modificatoria), que hubieren presentado su solicitud de adhesión (Resolución N° 449 de fecha 17 de octubre de 2019 de la ex Secretaría De Emprendedores, Y De La Pequeña Y Mediana Empresa del ex Ministerio De Producción Y Trabajo, derogada por la Resolución N° 30 de fecha 15 de enero de 2020 del Ministerio De Desarrollo Productivo), y que hayan sido notificados por la Dirección Nacional de Desarrollo de la Economía del Conocimiento, de encontrarse en curso normal de sus obligaciones promocionales, bajo cualquiera de los supuestos (Artículo 2° de la Disposición N° 3 de fecha 7 de enero de 2021 de la Subsecretaría De Economía Del Conocimiento, deberán ratificar su voluntad de continuar con la adhesión solicitada, mediante la presentación del formulario de “Ratificación de Adhesión al Régimen de Promoción de la Economía del Conocimiento”, debiendo adjuntar la documentación allí listada.

–La ratificación antes señalada, deberá ser presentada hasta el día 31 de diciembre de 2021 para aquellas empresas que hubieran sido notificadas por la Dirección Nacional de Desarrollo de la Economía del Conocimiento de encontrarse en curso normal de sus obligaciones promocionales, dispuestas por Ley N° 25.922 y modificatoria, o bien dentro de los treinta (30) días desde la mencionada notificación, si esto ocurriera con posterioridad al día 1° de diciembre de 2021. Asimismo, este plazo se aplica a toda ratificación que hubiese sido presentada con posterioridad al día 18 de mayo del 2021.

-Vencido dicho plazo, las empresas podrán tramitar la inscripción en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento, siguiendo el procedimiento previsto (Artículos 17 y 18 de la presente medida), en los términos de lo dispuesto (último párrafo del Artículo 37 de la Resolución N° 4/21 del Ministerio De Desarrollo Productivo y su modificatoria.

-De conformidad a lo normado (Artículo 22 de la Resolución Nº 4/21 del Ministerio De Desarrollo Productivo y su modificatoria), dentro de los plazos allí previstos, las beneficiarias del Régimen deberán completar y autorizar anualmente por transferencia electrónica de datos, el Formulario Nº 1278 disponible en el servicio denominado “Régimen de la Promoción de la Economía del Conocimiento – Solicitud de Inscripción/Revalidación anual” del sitio “web” del Organismo (http://www.afip.gob.ar), utilizando la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo, obtenida según el procedimiento dispuesto (Resolución General N° 3.713 de fecha 21 de enero de 2015 de la Administración Federal De Ingresos Públicos y sus modificatorias).

-Dicha presentación deberá ser realizada durante los treinta (30) días posteriores al mes siguiente a que se cumpla el año de su inscripción, a efectos de que la información allí aportada, sea congruente con el período anual a informar.

-Asimismo, deberán presentar en la Plataforma de “Trámites a Distancia” (TAD), a través del trámite denominado “Acreditación de Cumplimiento Anual” la información correspondiente a la nómina de personal afectado a actividades promovidas, y demás información requerida en el formulario correspondiente, junto con la documentación adicional allí listada. El incumplimiento de esta presentación podrá dar lugar a la aplicación de las sanciones dispuestas (Artículos 15 y 15 bis de la Ley N° 27.506 y su modificatoria).

-A su vez, en dicha oportunidad deberá informar, de existir, cambios en los requisitos adicionales que ameritaron el otorgamiento de la inscripción en el Registro Nacional de Beneficiarios del Régimen de Promoción de la Economía del Conocimiento; como así también la modificación de las condiciones y/o datos declarados en oportunidad de la inscripción, como ser categorización del tamaño de empresa, realización de exportaciones, modificación de zona de desarrollo de sus actividades, entre otros, excluidas las modificaciones previstas (Artículo 13 del Anexo al Decreto N° 1.034/20).

-A efectos de hacer efectivos los beneficios dispuestos (Artículos 11 de la Ley N° 27.506 y modificatoria, y Artículo 3° del Decreto N° 1.034/20), la Administración Federal De Ingresos Públicos, deberá considerar dicha actualización o modificación de las condiciones, y/o datos declarados al momento de la inscripción, revisando en oportunidad de la presentación anual las exportaciones que hubieran podido realizar las beneficiarias.

-Por su parte, los beneficiarios inscriptos como adherentes del Régimen de Promoción de la Industria del Software, deberán dar cumplimiento a la presentación del primer Informe de Cumplimiento Anual correspondiente al período 2021 (comprendido entre los meses de enero 2021 a diciembre de 2021), durante el transcurso del mes de febrero del año 2022 mediante la presentación del Formulario Nº 1278 disponible en el servicio denominado “Régimen de la Promoción de la Economía del Conocimiento – Solicitud de Inscripción/Revalidación anual” del sitio “web” de ese Organismo (http://www.afip.gob.ar), utilizando la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo (Resolución General N° 3.713 de la Administración Federal De Ingresos Públicos y sus modificatorias).

-Asimismo, cumplida la presentación antes señalada, deberán ingresar en la Plataforma de “Trámites a Distancia” (TAD) a través del trámite denominado “Acreditación de Cumplimiento Anual” la información correspondiente a la nómina de personal afectado a actividades promovidas, conforme lo establecido (párrafo segundo del artículo).

-En el supuesto que las beneficiarias hubieran sido notificadas conforme las previsiones (Disposición N° 3/21 de la Subsecretaría De Economía Del Conocimiento), con posterioridad al día 31 de diciembre de 2021, deberán dar cumplimiento con la presentación del Primer Informe de Cumplimiento Anual correspondiente al período 2021, al momento de efectuar la revalidación bienal, siendo el período a informar por esta única vez (Artículo 26 bis de la presente medida).

-Las empresas beneficiaras deberán dar cumplimiento a la revalidación bienal (apartado III de la Ley N° 27.506 y su modificatoria y Artículo 6° del Anexo del Decreto N° 1.034/20), luego de transcurridos treinta (30) días de que se cumplan dos (2) años de la fecha de inscripción en el Registro, y hasta treinta (30) días subsiguientes a la misma.

-A tales efectos, deberán presentar cada dos años mediante la Plataforma de “Trámites a Distancia” (TAD) el trámite denominado “Revalidación bienal”, debiendo completar allí el “Formulario de Revalidación Bienal” junto a las Declaraciones Juradas correspondientes (Anexo XIV) y adjuntar la documentación adicional listada en el mismo; bajo pena de aplicar las sanciones dispuestas (Artículos 15 y 15 bis de la Ley N° 27.506 y su modificatoria).

–Las empresas inscriptas como adherentes del Régimen de Promoción de la Industria del Software, excepcionalmente realizarán la primera presentación correspondiente al bienio 2020-2021, sobre el período comprendido entre los meses de enero 2021 a junio 2022, debiendo efectuarse la presentación durante el transcurso del mes de julio del año 2022 (primer párrafo del presente artículo). En dicha oportunidad deberán acreditar, los requisitos adicionales previstos (apartado II. del Artículo 4° de la Ley N° 27.506 y modificatoria).

-El pago de la tasa conforme el cálculo previsto (Artículo 28 de la Resolución N° 4/21 del Ministerio De Desarrollo Productivo y su modificatoria) deberá realizarse:

a) en forma mensual respecto del beneficio (Artículos 8° y 9° de la Ley Nº 27.506 y su modificatoria). Esta tasa deberá ser abonada dentro de los quince (15) días hábiles desde la percepción del beneficio; y b) en forma anual respecto del beneficio (Artículo 10 de la ley Nº 27.506 y su modificatoria), a los quince (15) días hábiles de la fecha de vencimiento de presentación de la declaración jurada del Impuesto a las Ganancias.

-Asimismo, para el caso de las empresas que ingresen al Régimen (Artículo 19 de la presente disposición) (adherentes del Régimen de Promoción de la Industria del Software), respecto a los beneficios correspondientes al ejercicio fiscal 2020, dicha tasa deberá calcularse sobre el monto total de los beneficios liquidados debiendo quedar acreditado el pago de la totalidad del importe al momento de la presentación anual prevista en la presente medida.

-Sé establece que para las empresas con inscripción a partir del día 1° del mes de enero del año 2020, a efectos del goce del beneficio adicional dispuesto (Artículo 9º de la Ley N° 27.506 y modificatoria), se considerará nueva incorporación, a aquella realizada a partir del mes de febrero del mismo año y desde que se efectúe la presentación ante la Administración Federal De Ingresos Públicos del Formulario de Declaración Jurada F. 885 AFIP (Constancia del Trabajador – Alta). Para las demás empresas que ingresen al Régimen, deberá tomarse como base la nómina declarada en el último mes de la Declaración Jurada de Personal y Masa Salarial presentada en ocasión de su inscripción.

-Asimismo, el referido beneficio será calculado para aquellas empresas adherentes del Régimen de Promoción de la Industria del Software, en base a la documentación respaldatoria que respecto de los Códigos 133 para los perfiles consignados en los F.931, se hubieran declarado ante la Administración Federal De Ingresos Públicos entre el mes de febrero 2020 y el último mes informado en la Declaración Jurada de personal y masa salarial presentada en ocasión de su ratificación de adhesión al presente Régimen. Dicha documentación respaldatoria, deberá presentarse al momento de acreditar el cumplimiento anual de los requisitos.

-El beneficio adicional, será puesto a disposición de la beneficiaria, a partir del mes siguiente de formulada la referida presentación anual y tendrá carácter de retroactivo a la fecha de contratación del recurso (conforme constancia del Trabajador-Alta), computándose a partir de ese momento el plazo máximo que a tales efectos prevé (Artículo 9° del Anexo al Decreto N° 1034/20).

Vigencia: 28/12/2021

REGÍMENES ESPECIALES

EMERGENCIA Y/O DESASTRE AGROPECUARIO. RÍO NEGRO

Se declara el estado de emergencia y/o desastre agropecuario para las actividades ganaderas bovina, ovina y caprina afectadas por sequía en determinados Departamentos de la Provincia de Río Negro.

A través de la Resolución N° 288 (B.O. 28/12/2021) el Ministerio de Agricultura, Ganadería y Pesca, dispone lo siguiente:

–Sé da por declarado, en la Provincia de Río Negro, el estado de emergencia y/o desastre agropecuario, según corresponda, por el plazo de UN (1) año a partir del 1 de octubre de 2021, a la actividad ganadera bovina, ovina y caprina afectadas por sequía en los Departamentos de Adolfo Alsina, Conesa, Pichi Mahuida, Avellaneda, El Cuy, General Roca, Ñorquinco, 9 de Julio, Pilcaniyeu, San Antonio, Valcheta y 25 de Mayo.

-Sé determina que el 1 de octubre de 2022 es la fecha de finalización del ciclo productivo para las explotaciones agropecuarias afectadas de las áreas declaradas.

–A los efectos de poder acogerse a los beneficios (Ley N° 26.509. Artículo 8°), los productores afectados deberán presentar certificado extendido por la autoridad competente de la provincia, en el que conste que sus predios o explotaciones se encuentran comprendidos en los casos previstos en dicho artículo. El Gobierno Provincial remitirá a la Secretaría Técnica Ejecutiva de la Comisión Nacional de Emergencias y Desastres Agropecuarios el listado de los productores afectados, acompañando copia del certificado de emergencia emitido por la autoridad provincial competente.

–Las instituciones bancarias nacionales, oficiales o mixtas y la Administración Federal de Ingresos Públicos (AFIP), arbitrarán los medios necesarios para que los productores agropecuarios comprendidos en la presente resolución gocen de los beneficios previstos (Artículos 22 y 23 de la Ley N° 26.509).

Vigencia: 28/12/2021

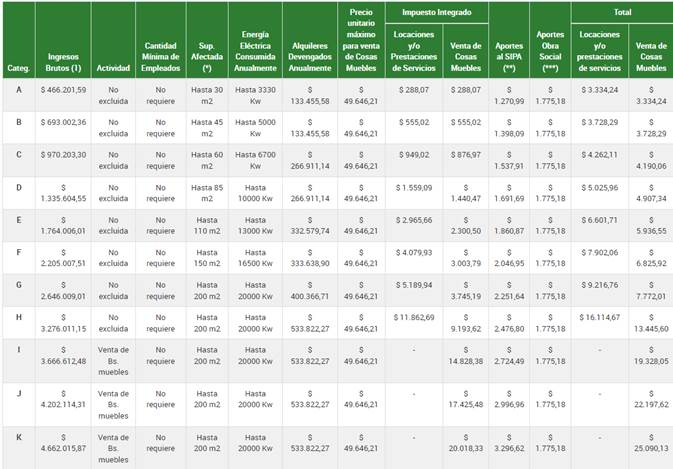

REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (MONOTRIBUTO)

ACTUALIZACIÓN DE LAS CATEGORÍAS. AÑO 2022

La AFIP publica en su página web las categorías aplicables al Monotributo a partir del período fiscal 2022.

AFIP actualizó en un 26% las categorías aplicables al Régimen Simplificado para el año 2022, de la siguiente manera:

Referencias:

(*) Este parámetro no deberá considerarse en ciudades de menos de 40.000 habitantes (excepto algunas excepciones).

(**) Quedan exceptuados de ingresar cotizaciones al régimen de la seguridad social y a obras sociales, los siguientes sujetos:

· Quienes se encuentran obligados por otros regímenes previsionales.

· Los menores de 18 años.

· Los contribuyentes que adhirieron al monotributo por locación de bienes muebles y/o inmuebles.

· Las sucesiones indivisas continuadoras de los sujetos adheridos al régimen que opten por la permanencia en el mismo.

· Quienes se jubilaron por leyes anteriores al 07/1994 (Nº 18.037 y Nº 18.038), es decir jubilados hasta el 06/1994.

(***) Afiliación individual a Obra Social, sin adherentes. Por cada adherente deberá ingresarse además $ 1.775,18.

Los jubilados (por leyes anteriores o ley actual) quedan exceptuados de ingresar aportes a la Obra Social.

(****) No ingresarán el impuesto integrado los trabajadores independientes promovidos o inscriptos en el Registro Nacional de Efectores. Tampoco lo harán quienes realicen actividades primarias y los asociados a cooperativas cuando sus ingresos brutos no superen la suma máxima establecida para la categoría A.

CONSENSO FISCAL AÑO 2022

FIRMA DEL ACUERDO ENTRE GOBIERNO NACIONAL Y PROVINCIAS, EXCEPTO CABA

El Gobierno Nacional firmó con los representantes de todas las provincias, excepto la Ciudad Autónoma de Buenos Aires, el texto del Consenso Fiscal año 2022.

En este Acuerdo entre la Nación y las Provincias, se conviene en dejar sin efecto las obligaciones asumidas en materia tributaria provincial establecidas con anterioridad a través de los Consensos Fiscales suscriptos en fecha 16 de noviembre de 2017, 13 de septiembre de 2018, 17 de diciembre de 2019 y 4 de diciembre de 2020, teniendo únicamente como exigibles aquellas cuyo cumplimiento se haya efectivizado a la fecha de la firma del Consenso 2022.

Las principales medidas sugeridas en el acuerdo, son las siguientes:

Impuesto a las herencias:

Se autoriza a las provincias a crear un impuesto a la transmisión gratuita de bienes, comúnmente llamado impuesto a la herencia.

En la cláusula séptima del Consenso para este año, el Gobierno Nacional le permite a las Provincias y la Ciudad de Buenos Aires implementar un impuesto a todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, que comprenda a bienes situados en su territorio y/o beneficie a personas humanas o jurídicas domiciliadas en el mismo, y aplicarán alícuotas marginales crecientes a medida que aumenta el monto transmitido a fin de otorgar progresividad al tributo.

El mismo alcanzará el enriquecimiento que se obtenga en virtud de toda transmisión a título gratuito, incluyendo:

· Las herencias;

· Los legados;

· Las donaciones;

· Los anticipos de herencia;

· Cualquier otra transmisión que implique un enriquecimiento patrimonial a título gratuito.

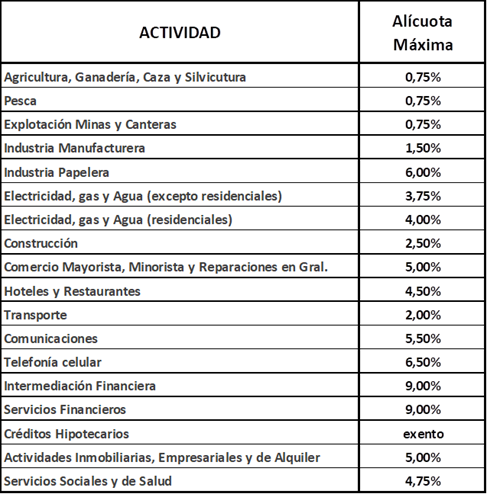

Ingresos brutos:

En materia del impuesto sobre los ingresos brutos, en el texto firmado se define cual deberá ser considerado como el hecho imponible del impuesto y las provincias se comprometen a mantener desgravados los ingresos provenientes de las actividades de exportación de bienes, excepto los vinculados con actividades mineras o hidrocarburíferas y sus servicios complementarios, y los ingresos provenientes de prestaciones de servicios cuya utilización o explotación efectiva se lleve a cabo en el exterior del país.

En cuanto a las alícuotas, se establece una tabla con las alícuotas máximas aplicables a cada actividad:

Los servicios conexos a las actividades antes detalladas, y las actividades relacionadas con el juego, el tabaco y las bebidas alcohólicas no se encuentran sujetos a alícuotas máximas.

Impuesto de sellos:

Se fijan alícuotas máximas a cada tipo de operación, siendo del 3,5% aplicable a la transferencia de inmuebles, del 3% para la transferencia de automotores y del 2% para los restantes actos, contratos y operaciones alcanzadas por este tributo.

Compromisos en materia de administración tributaria:

La Nación y las Provincias se comprometen a continuar trabajando en un programa integral cuyo objetivo es la simplificación y la coordinación tributaria federal, que establezca criterios comunes sobre:

· normas generales y de procedimientos respecto de tributos nacionales, provinciales y municipales,

· sistema de registro, declaración y pago de las obligaciones,

· régimen de retención, percepción y recaudación,

· regímenes especiales para pequeños contribuyentes, y

· domicilio fiscal electrónico unificado.

También se da continuidad al compromiso por parte de las Provincias de remitir una vez al año a la AFIP la información sobre la titularidad de bienes inmuebles y otros bienes registrables, así como su valuación, con corte al 31 de diciembre de cada año, a través de los sistemas que ponga a disposición dicho organismo.

De igual manera, se propondrá que las jurisdicciones que aún no lo hayan hecho adhieran a todos los contribuyentes inscriptos en el Convenio Multilateral, al Padrón Federal – Registro Único Tributario (RUT) administrado por la AFIP y la Comisión Arbitral.

Del mismo modo, las jurisdicciones provinciales y la CABA adherirán y volverán operativo el Sistema de Recaudación sobre Tarjetas de Crédito y Compra (SIRTAC).

Las jurisdicciones asumen el compromiso de continuar profundizando la adecuación del funcionamiento de los regímenes de retención, percepción y recaudación del Impuesto sobre los Ingresos Brutos – Convenio Multilateral, de manera de respetar el límite territorial de la potestad tributaria de las jurisdicciones y evitar la generación de saldos inadecuados o permanentes a favor de los o las contribuyentes.

ACTUALIDAD TRIBUTARIA

Memorandum Impositivo Nº 161

30 de Diciembre

IMPUESTO A LOS CRÉDITOS Y DÉBITOS BANCARIOS Y OTRAS OPERATORIAS

CONSIGNATARIOS DE GANADO. EXENCIÓN

El Poder Ejecutivo dispone la exención de los créditos y débitos que se efectúen en las cuentas utilizadas de forma exclusiva por parte de los consignatarios de ganado, que involucren movimientos de fondos de terceros.

Mediante el Decreto N° 897 (B.O. 29/12/2021) el P.E.N. estableció lo siguiente:

Cuentas utilizadas en forma exclusiva por los Consignatarios de Ganado, que involucren movimientos de fondos de terceros, en la medida en que estén inscriptos y activos en el Registro Único de Operadores de la Cadena Agroindustrial (RUCA) y, de corresponder, en los Registros Fiscales de la Administración Federal de Ingresos Públicos, para los Operadores de la Cadena de Producción y Comercialización de Haciendas y Carnes o aquellos que, en el futuro, los reemplacen.

Vigencia: 29/12/2021

PROCEDIMIENTO FISCAL

SERVICIO DE “PRESENTACIONES DIGITALES”. CARÁCTER PERMANENTE

Se dispone que el servicio “Presentaciones Digitales”, que en principio fue instrumentado temporalmente, pasa a revestir carácter permanente para la realización de los trámites, gestiones y/o comunicaciones electrónicas que deben realizarse ante la AFIP.

A través de la Resolución General N° 5126 (B.O. 29/12/2021) AFIP dispone lo siguiente:

-Los trámites, gestiones y/o comunicaciones electrónicas con carácter de declaración jurada que los contribuyentes y responsables deban realizar en el ámbito de la Administración Federal, se canalizarán a través del servicio con Clave Fiscal denominado “Presentaciones Digitales”, cuyas características, funciones y aspectos técnicos se especifican en el micrositio “Presentaciones Digitales” (https://www.afip.gob.ar/Presentaciones-Digitales) del sitio “web” institucional.

-Quedan excluidas de las disposiciones de esta resolución general, las presentaciones que correspondan efectuarse a través del Sistema Informático de Trámites Aduaneros (SITA) o del Sistema Informático MALVINA (SIM).

–La obligatoriedad de uso del servicio “Presentaciones Digitales” será progresiva y resultará de aplicación para los trámites detallados en el citado micrositio.

-Las presentaciones que se realicen en las condiciones dispuestas por esta norma no deberán cumplir con el procedimiento, los requisitos y las formalidades previstas en la Resolución General N° 1.128.

–A fin de realizar las presentaciones electrónicas en los términos de la presente, se deberá:

a) Tener Clave Única de Identificación Tributaria (CUIT), Código Único de Identificación Laboral (CUIL) o Clave de Identificación (CDI).

b) Contar con “Clave Fiscal” con Nivel de Seguridad 2 o superior obtenida (Resolución General N° 5.048).

c) Poseer Domicilio Fiscal Electrónico constituido (Resolución General N° 4.280 y su modificatoria).

–Los trámites, gestiones y/o comunicaciones electrónicas realizadas deberán reunir los requisitos, los plazos y las condiciones establecidas en las normas específicas que resulten de aplicación, excepto en los aspectos vinculados a la presentación de la documentación, en cuyo caso la misma podrá no requerirse en forma presencial ante las dependencias del Organismo.

-En el supuesto que las aludidas presentaciones determinen el inicio de un plazo para algún trámite, aun cuando se realicen en horario inhábil, el término comenzará a contarse a partir del primer día hábil siguiente.

–Cuando las presentaciones realizadas electrónicamente contengan errores u omisiones que no permitan el análisis o tratamiento de las mismas, se informará tal situación mediante una notificación en el Domicilio Fiscal Electrónico.

-De corresponder, se podrán efectuar nuevas presentaciones digitales o presentaciones complementarias, que subsanen los errores u omisiones incurridos.

–El seguimiento del estado de los trámites, gestiones y/o comunicaciones realizadas mediante el servicio “Presentaciones Digitales”, podrá efectuarse a través del mismo servicio “web”.

-El resultado final de la presentación digital efectuada será notificado en el Domicilio Fiscal Electrónico.

–Sin perjuicio de lo establecido en la presente, en el micrositio denominado “Presentaciones Digitales” (https://www.afip.gob.ar/Presentaciones-Digitales) podrán consultarse aquellos trámites que -de modo alternativo al canal de gestión electrónico- podrán realizarse presencialmente en las dependencias del Organismo.

Vigencia: 29/12/2021

SEGURIDAD SOCIAL

EXIMICION DE CONTRIBUCIONES PATRONALES SECTORES CRÍTICOS REPRO II – PROMOCION NUEVOS EMPLEOS NORTE ARGENTINO

El Poder Ejecutivo prorroga hasta el 30 de junio de 2022 la reducción del 100% de las contribuciones patronales que se destinen al Sistema Integrado Previsional Argentino (SIPA) para los empleadores de sectores críticos que accedan al beneficio otorgado por el “Programa REPRO II”. Asimismo se establece que la rebaja gradual y temporaria de las contribuciones patronales en el norte argentino serán de aplicación para las nuevas relaciones laborales que se inicien desde el 1 de abril del 2021 hasta el 30 de junio de 2022, inclusive.

Mediante el Decreto (PEN) 899/2021 (B.O. 29/12/2021), se establece la prórroga hasta el 30/06/2022, de lo establecido en el Decreto (PEN) 323/2021(B.O. 10/05/2021), reducción del 100%, de las contribuciones patronales que se destinen al Sistema Integrado Previsional Argentino (SIPA) para los empleadores que accedan al beneficio otorgado por el “Programa REPRO II” y que encuadren en los sectores críticos, respecto de cada relación laboral activa.

Recordamos que la reducción de las contribuciones patronales se aplicará en el período mensual inmediato posterior al período de devengamiento de los salarios cuya asistencia para el pago solicita la empleadora o el empleador al “Programa REPRO II”.

Las empleadoras y los empleadores que cumplan los requisitos pertinentes podrán gozar del beneficio establecido en ese artículo por cada vez en el que les sea otorgado el beneficio del “Programa REPRO II”.

La misma norma extiende lo dispuesto por el Decreto (PEN) 191/2021 (B.O. 24/03/2021), que estableció la rebaja gradual y temporaria de las contribuciones patronales en las provincias de Catamarca, Chaco, Corrientes, Formosa, Jujuy, La Rioja, Misiones, Salta, Santiago del Estero y Tucumán.

Recordamos algunos de los puntos más relevantes de la norma original:

• Para gozar de la rebaja de contribuciones patronales, los empleadores deberán incrementar la nómina de personal.

• Está orientada al sector de producción de bienes, su aplicación será gradual y temporaria para las nuevas relaciones laborales, durante un período de tres años.

• Establece un diferencial de reducciones:

-para los nuevos trabajadores varones, la reducción de contribuciones será del 70% el primer año, 45% el segundo año y 20% el tercer año.

-para las trabajadoras mujeres; travesti, transexual o transgénero, la reducción de las contribuciones patronales es de 80% el primer año, 55% el segundo año y 30% el tercer año.

Las empleadoras y los empleadores del sector privado que contraten nuevas trabajadoras y nuevos trabajadores, por tiempo indeterminado, hasta el 30/06/2022 gozarán, respecto de cada una de las nuevas incorporaciones, de una reducción de sus contribuciones patronales con destino a la seguridad social.

Vigencia: 29/12/2021

PROGRAMA “ATP”: RESTITUCION DEL SALARIO COMPLEMENTARIO

La Administración Federal de Ingresos Públicos establece que el mecanismo para que las empresas restituyan los fondos correspondientes al salario complementario (ATP) podrá ser utilizado hasta el 31/12/2022.

La Administración Federal de Ingresos Públicos, con el dictado de su RG 5128/2021 (B.O. 29/12/2021) establece que el mecanismo para que las empresas restituyan los fondos correspondientes al salario complementario (ATP), podrá ser utilizado hasta el 31/12/2021.

Recordamos que, a los fines de efectuar dicha restitución, las empleadoras y los empleadores deberán:

– Generar el correspondiente Volante Electrónico de Pago (VEP).

– Consignar el período (MM/AAAA) correspondiente al beneficio otorgado.

– Informar la cantidad de trabajadores comprendidos en el Programa de Asistencia de Emergencia al Trabajo y la Producción y el monto que se reintegra, junto con el cálculo de los respectivos intereses, a través del servicio “Presentaciones Digitales”, seleccionando la opción “Restitución Beneficio de Salario Complementario”.

Vigencia: 29/12/2021

Comments are closed